En una mañana cualquiera, con el café todavía caliente y la radio de fondo, hay una frase que se ha vuelto frecuente en el debate público: “la inflación en Guatemala está baja”. Los datos oficiales lo confirman. El país cerró con una inflación entre 1.7% y 1.8%, uno de los niveles más bajos registrados en años recientes, según cifras del Instituto Nacional de Estadística y el Banco de Guatemala.

El mensaje implícito es tranquilizador: la economía está estable. Para algunos, incluso, nunca había estado mejor. Y, sin embargo, algo no termina de encajar.

Porque mientras los indicadores macroeconómicos celebran estabilidad, la experiencia cotidiana cuenta otra historia. En el supermercado, en el transporte, en los pequeños negocios y en los hogares, persiste la sensación de que el dinero rinde menos, que los márgenes se estrechan y que cada decisión económica —familiar o empresarial— se toma hoy con más cautela que antes.

No es una percepción aislada. Es una conversación que se repite en la mesa, en la tienda de la esquina y en los pasillos de cualquier empresa. El problema no es el dato. El problema es creer que el dato cuenta toda la historia.

La inflación es un indicador relevante. Mide la velocidad a la que suben los precios en promedio. Pero no mide productividad, no mide calidad del empleo, no mide informalidad y, sobre todo, no mide la capacidad real de las familias para sostener su nivel de vida en el tiempo.

Reconocer una inflación baja no implica negar las tensiones cotidianas. Una inflación cercana al 1.7% indica que los precios suben más lento, no que hayan bajado, ni que los aumentos acumulados en años previos hayan desaparecido. El indicador es correcto, pero insuficiente para explicar cómo se vive realmente la economía en la calle.

Para entender por qué Guatemala se siente más cara aun cuando los números “mejoran”, es necesario mirar más allá del titular y adentrarse en la estructura: en los costos que no siempre aparecen en el índice de precios, en las decisiones que enfrían la actividad económica y en las limitaciones que convierten la estabilidad estadística en una economía contenida.

Ese es el café que hoy queremos servir en La Tacita de Plata.

1. El espejismo del número perfecto

Inflación baja no siempre significa economía sana; la inflación mide una sola cosa: la velocidad a la que suben los precios en un periodo determinado. Nada más. No mide productividad, no mide calidad del empleo, no mide inversión y, sobre todo, no mide la capacidad real de los hogares para absorber costos acumulados. Este punto es clave, porque una inflación baja puede surgir por razones muy distintas, con implicaciones completamente opuestas para el bienestar económico.

En el escenario deseable, la inflación se mantiene controlada porque la economía es productiva. La logística funciona, la inversión fluye, la competencia es real y el crecimiento permite absorber aumentos de costos sin trasladarlos de inmediato al consumidor final. En ese contexto, la estabilidad de precios es reflejo de un sistema sano que genera valor, empleo y oportunidades.

Pero existe otro escenario, mucho menos alentador: aquel en el que la inflación es baja porque la economía se mueve con cautela extrema. El consumo se desacelera, la inversión se posterga y las decisiones —tanto empresariales como familiares— se toman con el freno de mano puesto. No hay presión suficiente para que los precios suban rápido, pero tampoco para que la economía genere nuevas oportunidades. La estabilidad no nace de la fortaleza, sino de la contención.

Guatemala, hoy, se parece mucho más a este segundo escenario.

La evidencia histórica ayuda a entender por qué. A lo largo del último siglo, el país ha experimentado varios periodos de inflación moderada o baja sin que ello se tradujera necesariamente en mejoras estructurales en empleo, productividad o reducción sostenida de la pobreza. La estabilidad de precios, por sí sola, nunca ha sido garantía de prosperidad.

El gráfico confirma que el nivel actual de inflación no es un fenómeno sin precedentes ni una anomalía que, por sí misma, marque un punto de inflexión económico. Más bien, muestra que la inflación baja ha coexistido, en distintos momentos de la historia, con contextos de estancamiento, tensión política o economías contenidas.

Además, es fundamental distinguir entre el ritmo de aumento de los precios y el nivel de precios acumulado. Aunque la inflación se desacelere, los precios rara vez retroceden. Los incrementos registrados en años anteriores —particularmente en alimentos, energía y transporte— permanecen incorporados en el costo de vida. El índice puede estabilizarse, pero el punto de partida ya es más alto.

Aquí aparece la primera grieta entre el dato y la realidad cotidiana: la estabilidad estadística no siempre se traduce en bienestar económico real. La inflación baja puede ser una buena noticia, pero solo cuando viene acompañada de crecimiento, productividad y empleo formal. Cuando no es así, el número se vuelve un espejismo: correcto en lo técnico, insuficiente para explicar cómo se vive realmente la economía en la calle. La estabilidad puede nacer de la fortaleza… o de la cautela extrema. Guatemala hoy se parece más a lo segundo.

2. El costo de vida no retrocede y el empleo no protege

La inflación puede desacelerarse. El costo de vivir, no. Ese es el punto donde muchas lecturas optimistas se quedan cortas. Porque aunque la inflación mida cuánto suben los precios en un periodo determinado, no dice nada sobre el nivel al que esos precios ya llegaron. Y cuando el costo de bienes esenciales aumenta durante varios años consecutivos, incluso una inflación baja deja intacta la carga acumulada que hogares y empresas arrastran mes a mes. Aquí conviene detenerse en un dato concreto.

La evolución de la Canasta Básica Alimentaria lo muestra con claridad. Entre 2020 y 2025, el costo mensual pasó de aproximadamente Q3,400 a Q4,600 (estimación para un hogar urbano promedio, con base en la Canasta Básica Alimentaria del INE multiplicada por tamaño del hogar), un incremento cercano al 35% en apenas cinco años. Ese 35% no es un evento excepcional; es una nueva línea base desde la cual las familias intentan sobrevivir. No hay un solo año en el que el precio retroceda. Lo único que cambia es la pendiente: algunos años el aumento es más acelerado, otros más lento, pero el punto de partida nunca vuelve atrás.

Por eso, aun cuando la inflación anual cierre en niveles históricamente bajos, la percepción cotidiana sigue siendo de encarecimiento. Las familias no comparan su ingreso contra un porcentaje; lo comparan contra el recibo del supermercado, el pasaje, el gas, la electricidad y el alquiler. El salario se enfrenta a precios acumulados, no a tasas anuales.

Pero el problema no termina en el costo de vida. De hecho, ahí apenas empieza.

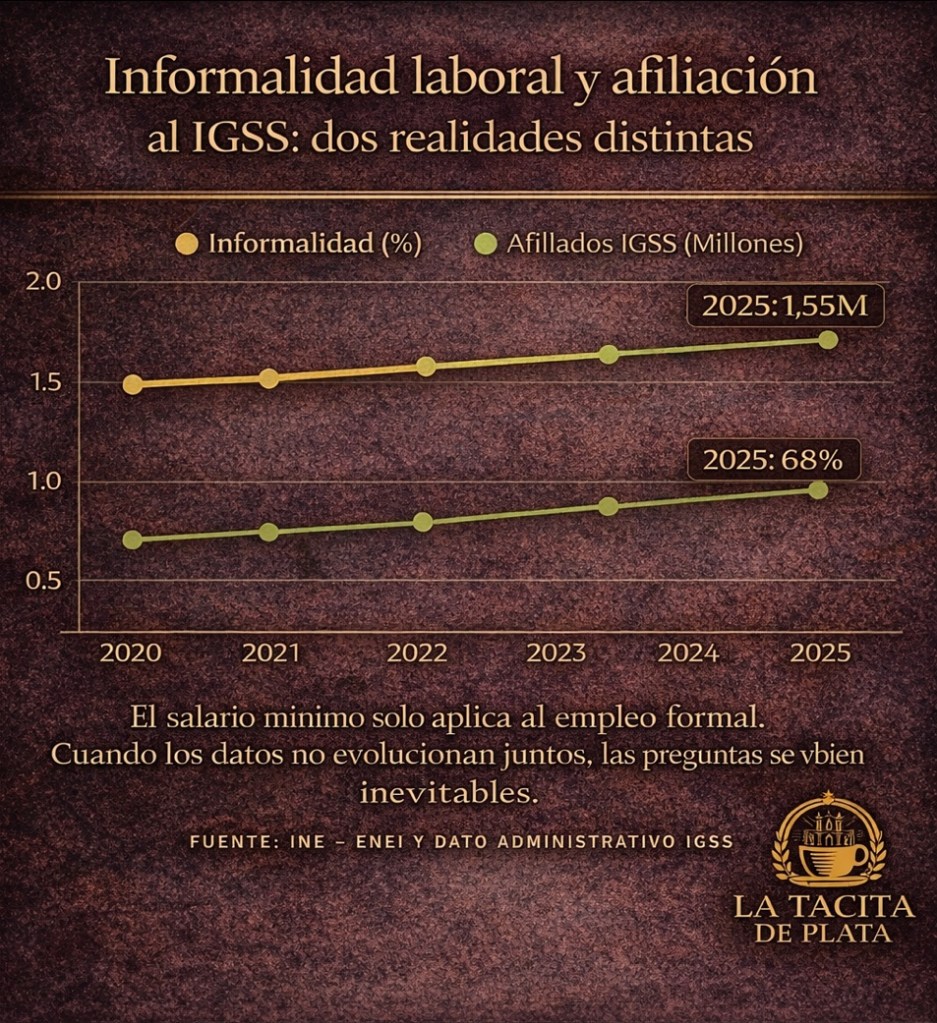

En una economía donde la mayoría de trabajadores cuenta con empleo formal, seguridad social y mecanismos de ajuste salarial, el impacto de ese aumento acumulado podría amortiguarse con mayor facilidad. En Guatemala, esa red de protección es limitada.

Los datos revelan dos trayectorias que no avanzan al mismo ritmo. La informalidad laboral se mantiene alrededor del 68%, mientras que los afiliados al IGSS crecen lentamente, alcanzando cerca de 1.55 millones de trabajadores en 2025. En la práctica, el salario mínimo —tan presente en el debate— solo existe plenamente para una minoría del mercado laboral. Traducido a la vida real, esto significa que la mayoría de trabajadores no está protegida por el salario mínimo, ni por ajustes automáticos, ni por cobertura social.

Cuando los precios suben —aunque sea lentamente— el impacto recae casi por completo sobre ingresos inestables. Aquí se rompe uno de los supuestos más repetidos en el discurso económico y en el debate público: que una inflación baja beneficia de forma generalizada. En un mercado laboral mayoritariamente informal, la estabilidad de precios no se transforma automáticamente en bienestar, sino en una presión silenciosa sobre hogares que ya operan al límite.

El debate sobre salarios y costos suele presentarse como una pugna entre el Estado y las grandes empresas. Sin embargo, la estructura productiva del país cuenta otra historia.

Casi 9 de cada 10 empresas en Guatemala son microempresas. Las pequeñas, medianas y grandes representan una fracción muy reducida del total. Esto tiene implicaciones profundas: cualquier aumento de costos —salarios, logística, financiamiento o regulaciones— no se distribuye de manera uniforme, sino que se concentra en unidades económicas con márgenes mínimos y escasa capacidad de absorción.

En este contexto, los costos acumulados no siempre se traducen en inflación elevada. Muchas veces se manifiestan de otra forma: menos contratación, más informalidad, menor inversión y una economía que se sostiene, pero con poco espacio para crecer. La estabilidad de precios, entonces, convive con un tejido productivo frágil y un mercado laboral que no protege.

Así se entiende por qué la inflación puede verse “controlada” mientras la sensación de ahogo económico persiste. No es una contradicción estadística. Es una consecuencia estructural. El costo de vida no retrocede, y el empleo —tal como está configurado hoy— no alcanza para amortiguarlo. Hasta aquí, el problema parece claro: precios que no retroceden y un mercado laboral que no amortigua. Pero aún falta una pieza clave del rompecabezas: los costos que no se ven, pero que se pagan.

3. Puertos: el costo invisible que enfría la economía

Cuando un contenedor no se mueve, buena parte de la economía tampoco. Y en Guatemala, demasiados contenedores llevan años detenidos.

La inflación no se explica únicamente por consumo, dinero o salarios. En una economía abierta como la guatemalteca —altamente dependiente del comercio exterior— la logística es un factor determinante del costo de vida y de la competitividad, aunque su impacto no siempre se refleje de forma inmediata en los índices oficiales de precios.

Guatemala arrastra desde hace años un problema estructural de desempeño logístico, y Puerto Quetzal se ha convertido en su punto más crítico. No se trata de un evento aislado ni de una disrupción puntual: la congestión portuaria se ha normalizado como parte del entorno económico. Y cuando un problema se vuelve “normal”, sus costos dejan de verse… pero no de pagarse.

El Índice de Desempeño Logístico (LPI) 2023 del Banco Mundial —el último informe oficial disponible— ofrece una referencia clara del rezago. Guatemala obtuvo un puntaje general de 2.87, ubicándose en la posición 92 de 139 países, mientras que El Salvador alcanzó 3.12 y el puesto 68. Las brechas son consistentes en todos los componentes evaluados: eficiencia aduanera, infraestructura, competencia del sector logístico, trazabilidad y puntualidad. No es un problema de un solo eslabón; es una falla sistémica.

Esa debilidad estructural se materializa en Puerto Quetzal en forma de demoras prolongadas y costos crecientes. Reportes sectoriales, información pública y prensa especializada coinciden en que, durante los picos recientes de congestión, se han registrado entre 30 y 45 buques en espera, con tiempos promedio de permanencia que oscilan entre 30 y 60 días, y casos extremos reportados de hasta 90 días.

En el mercado marítimo, cada día cuenta. El costo diario por buque se estima entre US$20,000 y US$45,000. Traducido a tiempo, una espera de 30 días puede generar sobrecostos de entre US$600,000 y US$1.35 millones por embarcación. Si la espera se extiende a 60 días, el rango asciende a entre US$1.2 y US$2.7 millones. No se trata de cifras oficiales únicas, sino de órdenes de magnitud ampliamente utilizadas para evaluar el impacto logístico en comercio exterior.

Estos costos no se quedan en el puerto. Se trasladan en cascada. Primero a las empresas importadoras y exportadoras, que enfrentan penalidades contractuales, inventarios detenidos y mayores necesidades de financiamiento. Luego a las PYMES proveedoras y distribuidoras, con márgenes estrechos y poca capacidad de absorción. Y finalmente al consumidor, no necesariamente mediante aumentos bruscos de precios, sino a través de menor oferta, menor competencia efectiva y precios que se vuelven rígidos a la baja.

El efecto macroeconómico de esta dinámica no es una inflación elevada en el sentido tradicional, sino un efecto contractivo. La logística ineficiente reduce la velocidad de rotación del capital, enfría la inversión, limita la creación de empleo formal y deja a las empresas con menos espacio para absorber otros aumentos de costos, incluidos los laborales y fiscales.

Por eso este fenómeno rara vez aparece con claridad en el IPC, pero se siente con fuerza en la economía real. En un país donde el costo de vida ya es alto y la informalidad domina el mercado laboral, los sobrecostos logísticos funcionan como un impuesto silencioso: no se legisla, no se debate, pero se paga todos los días. La economía no se detiene de golpe; simplemente se enfría. Y ese enfriamiento ayuda a explicar por qué una inflación baja puede coexistir con una presión económica persistente sobre empresas y hogares.

4. El salario mínimo: cuando el aumento no se siente en el bolsillo

Hasta aquí hemos hablado de inflación, de precios que no retroceden, de empleo frágil y de costos estructurales que enfrían la economía. Todo eso puede parecer abstracto mientras se queda en gráficos, índices y promedios. Pero la economía deja de ser estadística cuando aterriza en un punto muy concreto: el ingreso del trabajador.

En los últimos meses, el debate público se ha concentrado en el aumento del salario mínimo como si se tratara de una respuesta directa al encarecimiento de la vida. El razonamiento parece lógico: si los precios suben, los salarios deben subir también. Sin embargo, esa lógica se vuelve incompleta cuando se observa el sistema completo en el que ese salario opera.

El salario mínimo no llega al trabajador en bruto, ni llega aislado del resto de la estructura económica. Llega atravesado por deducciones, exenciones, cargas laborales, informalidad y una realidad productiva dominada por micro y pequeñas empresas con márgenes cada vez más estrechos. Por eso, el aumento nominal no siempre se traduce en mayor capacidad de consumo ni en alivio financiero real.

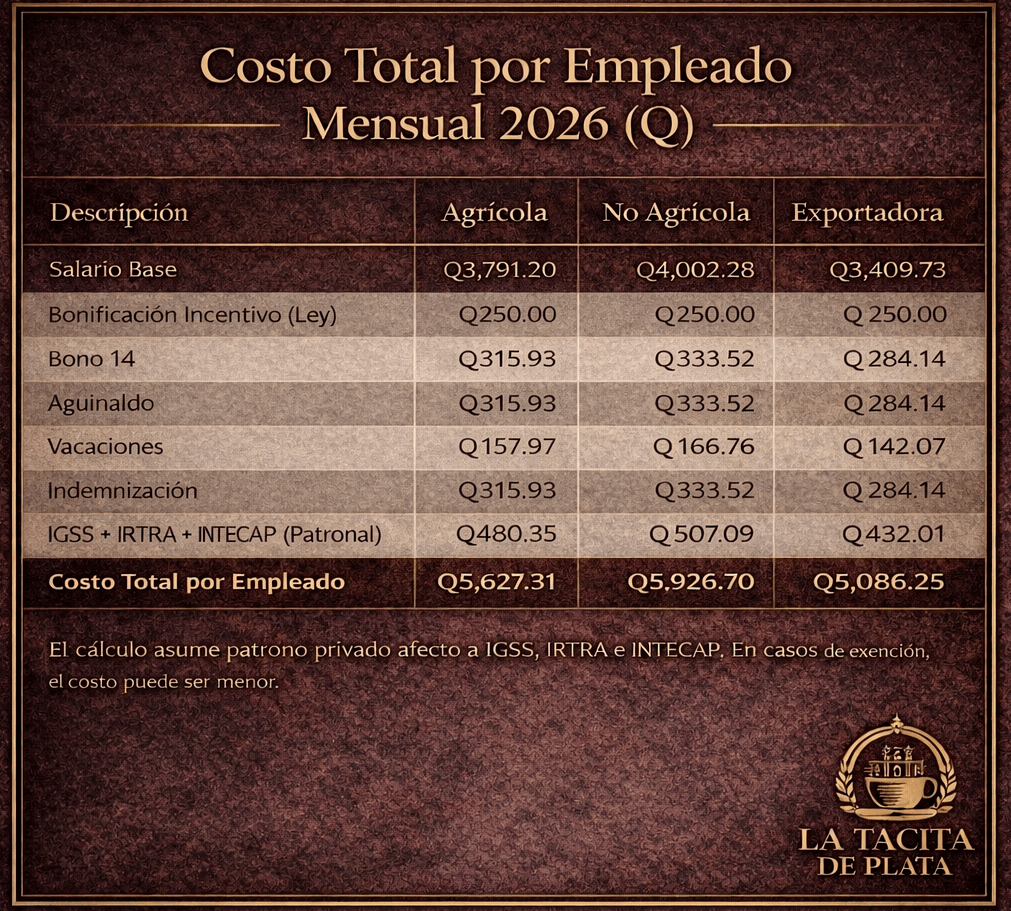

Para entender esta brecha, conviene observar el cálculo completo del ingreso anual y del salario líquido, no solo el monto base anunciado.

Este fenómeno no ocurre por un error aritmético ni por mala fe estadística. Ocurre porque el salario mínimo opera dentro de una estructura que ya viene presionada por precios acumulados altos, costos logísticos persistentes y una base empresarial con poca capacidad de absorción. El aumento se suma a un sistema que no se ha corregido, y por eso su impacto es parcial.

Además, este análisis solo aplica plenamente al empleo formal. Y ese es otro punto crítico. En Guatemala, cerca de siete de cada diez trabajadores se desempeñan en la informalidad. Para ellos, el salario mínimo no es un piso garantizado, sino una referencia lejana. No hay ajuste automático, no hay protección social y no hay mecanismos que compensen el aumento del costo de vida. Cuando los precios suben —aunque lo hagan lentamente— el golpe es directo y completo.

Del lado empresarial, la situación no es menos compleja. En un país donde casi el 90% de las empresas son microempresas, cualquier incremento en los costos laborales se enfrenta a márgenes reducidos, acceso limitado a financiamiento y una estructura productiva poco flexible. El resultado no suele ser una mejora generalizada del bienestar, sino decisiones defensivas: menos contratación, mayor informalidad, congelamiento de inversiones o traslado parcial de costos a precios finales cuando es posible.

Así, el aumento del salario mínimo termina atrapado entre dos realidades. Por un lado, no alcanza para compensar plenamente el encarecimiento acumulado del costo de vida. Por otro, se convierte en una presión adicional para un tejido empresarial ya tensionado por costos invisibles que no aparecen en el IPC, pero que pesan todos los días.

El problema, entonces, no es el salario mínimo en sí. El problema es pretender que, por sí solo, puede corregir desequilibrios que se originan mucho antes: en la informalidad estructural, en la baja productividad, en la logística ineficiente y en una economía que se ha vuelto experta en contenerse para no romperse, pero no en crecer para avanzar.

Aquí se cierra el círculo numérico del análisis. La inflación baja, los precios altos, el empleo frágil, los costos invisibles y el salario que no libera no son fenómenos aislados. Son piezas de una misma estructura. Y entender esa estructura es indispensable para no confundir estabilidad estadística con bienestar real.

5. Estabilidad estadística y fragilidad estructural

A lo largo de este análisis, el patrón ha sido consistente: Guatemala no enfrenta hoy una crisis inflacionaria clásica, pero sí una economía crecientemente contenida. Los datos no están mal. Lo que está incompleto es el relato que se construye a partir de ellos.

Una inflación baja confirma que los precios ya no suben al ritmo acelerado de años recientes. No confirma que hayan bajado. La canasta básica permanece en niveles históricamente altos, el empleo formal sigue siendo minoritario y los costos estructurales —logísticos, laborales y financieros— continúan acumulándose sobre una base productiva frágil.

El resultado no es una economía en expansión, sino una que se sostiene con cautela. Las empresas ajustan operaciones, los hogares moderan consumo, la inversión se posterga y el empleo formal crece lentamente, aun cuando los salarios nominales muestran aumentos.

El caso del salario mínimo sintetiza esta tensión. El aumento nominal existe, pero su efecto real es limitado. El costo total de sostener un empleo formal supera con holgura el ingreso líquido que finalmente recibe el trabajador. Esa diferencia no se evapora: se redistribuye en menor contratación, más informalidad, menor inversión o precios que se vuelven rígidos a la baja. El salario sube, pero el sistema absorbe el ajuste sin generar un alivio proporcional en el poder adquisitivo ni una expansión clara del empleo formal.

A esto se suman los costos que rara vez aparecen en el IPC. La logística ineficiente, los cuellos de botella portuarios y el mayor costo del financiamiento funcionan como impuestos silenciosos. No se anuncian, no se votan y no se discuten, pero condicionan cada decisión económica relevante. En ese entorno, la estabilidad de precios deja de ser una señal inequívoca de fortaleza y pasa a ser, en parte, el reflejo de una economía que se enfría para sobrevivir.

Por eso, el debate no debería centrarse únicamente en celebrar o cuestionar una cifra de inflación. La pregunta de fondo es más incómoda y más importante: ¿qué tipo de estabilidad estamos construyendo? ¿Una basada en productividad, inversión y empleo formal sostenible? ¿O una sostenida por contención, límites y acumulación de costos que se trasladan de forma silenciosa?

Guatemala hoy parece transitar más cerca del segundo camino. No por falta de esfuerzo individual ni por un solo error de política, sino por una estructura que absorbe los ajustes sin transformarse. Mientras esa estructura no cambie, los números podrán “mejorar” y, aun así, la economía seguirá sintiéndose más cara, más estrecha y más difícil de navegar para empresas y hogares.

Ese es el verdadero desafío: pasar de una estabilidad estadística a una estabilidad económica real. Y esa transición exige mirar más allá del titular, del porcentaje y del corto plazo. Exige entender que, en economía —como en la vida— lo que no se ve también pesa.

Al final, tal vez por eso la conversación económica en Guatemala se siente tan desconectada de la vida diaria. Los indicadores celebran estabilidad, pero la mesa del café sigue llena de cautela. No porque la gente no quiera avanzar, sino porque el entorno obliga a medir cada paso. Cuando los precios ya subieron, el empleo protege a pocos y los costos estructurales se acumulan en silencio, la estabilidad deja de sentirse como una promesa y empieza a vivirse como un límite. No hay crisis visible, pero tampoco hay holgura. Hay contención.

Y quizá ese sea el verdadero reto que este momento nos plantea: dejar de conformarnos con que los números “salgan bien” y empezar a preguntarnos si la economía realmente está funcionando para generar oportunidades, movilidad y bienestar sostenible. Porque una inflación baja puede ser una buena noticia, pero no debería ser el punto de llegada. El objetivo no es solo que los precios se muevan despacio, sino que la vida avance con más espacio, menos fricción y mayor dignidad económica. Ese es el café que todavía está pendiente de servir. Y no se prepara con titulares, sino con cambios estructurales.

Byron Castro

Deja un comentario